立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

报告亦指出,中国平安持续扩展银保渠道,目前已覆盖约1.9万个非平安银行网点。该行认为,在家庭储户追求稳健收益的趋势下,银保渠道具备进一步渗透的潜力,预计中国平安2025年及2026年新业务价值(NBV)将分别同比增长41.7%及17.7%。

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

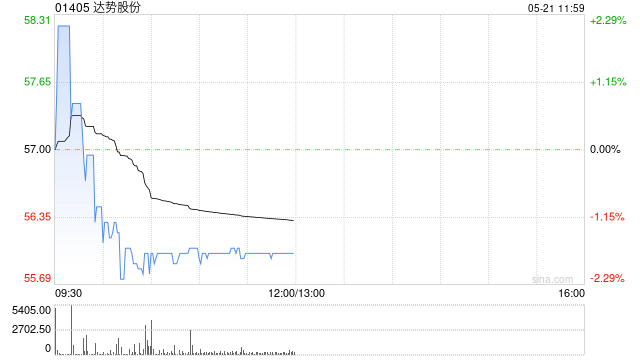

广发证券发布研报称,展望达势股份(01405)26-28年经革新归母净利润2.0/2.8/4.3亿元,公司品牌势能较强,有较强推广预期,洽商公司盈利规模迟缓开释,仍处快速成弥远,估值法子切换为PEG。参考可比公司,赐与公司26年1.3xPEG,对应合理价值71.92港元/股,看护“买入”评级。

广发证券主要不雅点如下:

公司发布25年功绩,相宜预期(除非卓越注明,不然单元为东说念主民币)

(1)25H2:收入28.1亿元/YoY+23%,牛跟投股票配资经革新净利润0.96亿元/YoY+20%。(2)25全年:收入53.8亿元/YoY+25%,经革新净利润1.88亿元/YoY+43%。

稳步鼓动开店指标,26年有所提速

25年门店净增307家(指标300家),其中H1/H2分歧净增190/117家,期末门店数1315家。26年门店指标开设350家,终结3月20日净开140家门店,另有14家门店在建、65家门店已签约。

杠杆效应下,25年门店OPM有所下落,总部用度率不竭优化

盛达优配25年原材料资本占收入比(下同)27.3%/YoY+0.2pct;职工资本34.0%/YoY-1.0pct,其中门店层面28.0%/YoY+0.6pct,主要系新阛阓门店参加较高手员建立、骑手资本增多,总部层面5.1%/-0.6pct,以股份为基础的薪酬0.9%/YoY-0.9pct。门店OPM13.7%/YoY-0.8pct,经调净利率3.5%/YoY+0.5pct。

风险请示:宏不雅经济波动,推广及解决优化不足预期,阛阓竞争加重。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:史丽君 汇盈盘配资

诚多网配资万生优配信钰配资名鼎配资易云达配资广瑞网配资提示:文章来自网络,不代表本站观点。