立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

光大期货0123热点追踪:合成橡胶涨超20%,能否顺势布局天然橡胶?

作家:工商部 | 王鹏 李紫嫣

2025年煤炭行业合座延续保供稳价与绿色转型的发展趋势,国内煤炭供应饱和,并呈现“英雄恒强”形状,供需市集合座保执宽松状态,煤炭价钱合座下行,行业盈利连续承压下滑,行业内企业偿债诡计有所弱化,融资呈现向头部企业鸠集的显耀特征。在能源安全计谋的推动下,煤炭行业将连续围绕安全保供与绿色智能转型等宗旨深化发展,量度煤炭供给保执稳定但呈现较强敛迹性,同期卑鄙煤电用煤需求仍存刚性但中永远濒临压力,钢铁和建材行业用煤需求收复尚需时刻,化工用煤或将提供增漫空间,煤炭供需市集将呈现相对平衡、阶段性病笃的形状,能源煤价钱核心有望执平致使上移,真金不怕火焦煤延续阶段性颠簸形状,行业盈利有望止跌企稳且分化趋势连续,行业信用水平合座保执稳定,仍需眷注个体信用分化情况。

01

行业供给能力分析

2025年国内煤炭产能饱和,产量增幅有限,同期呈现“英雄恒强”形状,煤炭市集合座保执宽松状态;此外煤炭入口总量同比下落。量度供给端将保执稳定但呈现较强的敛迹性,永远干预“控量提质”的新阶段,在能源安全计谋的推动下,煤炭在我国新式能源体系中兜底保险和系统调遣的作用连续强化。

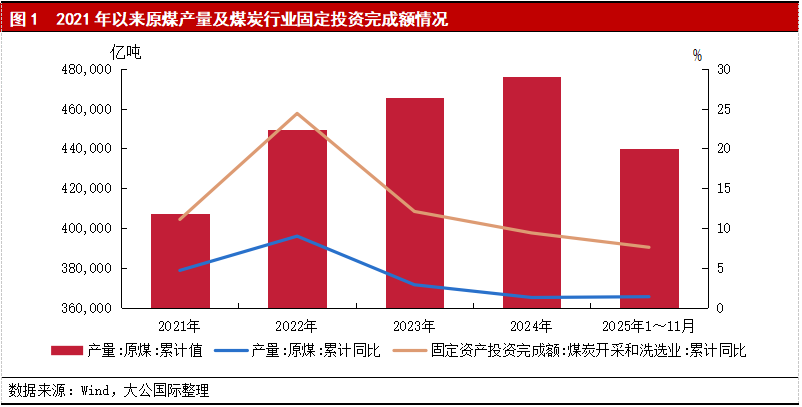

“十四五”时代,我国累计产煤量约230亿吨,占一次能源坐蓐总量比重的66%,跟着过时产能淘汰及行业整合等鞭策,现在煤矿数目压减至4,300处以内,坐蓐煤矿平均单井领域达200万吨/年。从行业鸠集度来看,煤炭坐蓐主要鸠集在14个大型基地,尤其以山西、陕西、内蒙古和新疆四省区最为隆起。跟着国内淘汰过时产能、优质产能开释等政策以及行业整合的鞭策,煤炭行业连续呈现布局优化和积贮化发展趋势,行业鸠集度进一步普及,煤炭保供兜底能力强化,煤炭供给保执稳定充裕。据国度统计局数据,2025年,领域以上企业坐蓐原煤48.3亿吨,同比增长1.2%,其中从区域来看,晋、陕、蒙、新四大主产区产量占比飙升至82%傍边,上述四省煤炭调出量占世界跨省区外调量95%以上,其中新疆领域以上工业企业原煤产量5.4亿吨,成为新晋“产煤高地”,呈现“西增东减”的形状;此外从企业鸠集度来看,全年产量逾越5,000万吨的大型直报煤企为15家,其中超亿吨企业为7家,整个产量21.2亿吨,占总产量的43.9%,主要包含国度能源集团(6.12亿吨)、晋能控股集团(4.08亿吨)、山东能源集团(2.79亿吨)、中国中煤集团(2.73亿吨)、陕煤集团(2.58亿吨)及山西焦煤集团(1.85亿吨)等,行业呈现“英雄恒强、鸠集度高位分化”的形状。同期,我国加速建设煤炭产能储备,新增储备产能9,000万吨/年以上。固定财富投资方面,2025年,煤炭开采和洗选业固定财富投资额累计同比增长7.0%,增速同比下滑,行业投资从领域膨大转向结构优化,智能化及清洁化更正等非矿投资膨大昭彰。

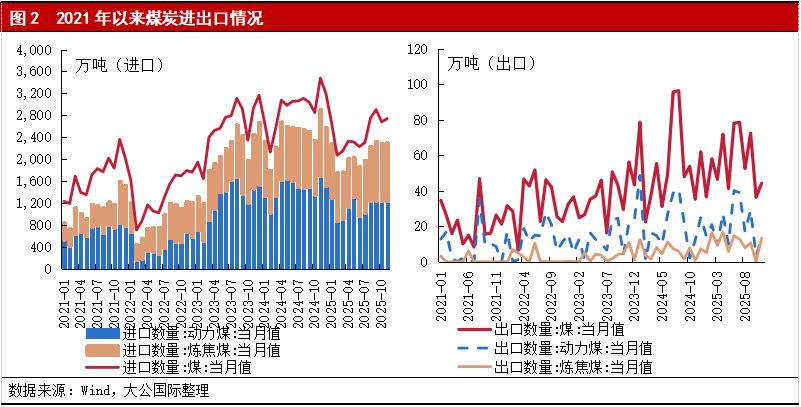

我国在各人煤炭生意中饰演着遑急的变装,是各人最大的煤炭入口国。入口方面,2025年我国国内市集供需形状宽松,对入口煤的合座依赖度缩短,同期,入口煤炭4.90亿吨,同比下落9.6%,分煤种来看,能源煤入口3.57亿吨,同比下落12.3%,降幅昭彰;真金不怕火焦煤入口1.19亿吨,同比下落2.6%,无烟煤入口1,511.6万吨,同比增长4.3%;其中印尼、俄罗斯、蒙古、澳大利亚四国整个占入口总量的95%,鸠集度进一步普及。从入口国度分散来看,除了从蒙古和加拿猛入口煤炭数目均同比加多外,来自其他国度的入口量同比下落,其中受印尼HBA新政和外汇管制措施、印尼煤价钱上风收窄等影响,来自该国的煤炭入口量执续下滑,蒙古煤炭入口量因运载遵守普及、政策引发、跨境物流与调解深化等详细影响而同比普及,为0.90亿吨。详细来看,受印尼产量配额减弱及煤炭出口关税加多等要素影响,国内入口总量仍存减量预期。

从库存量来看,截止2026年1月6日,朔方港煤炭库存整个为2,469万吨,同比下落约5%。电厂库存方面,截止2026年2月8日,重点电厂库存1.14亿吨,可用天数19.4天,统调电厂库存2.2亿吨,可用天数26天,均处于安全保供区间。2025年以来,煤炭先进产能有序开释,国内产量稳定增长,入口量同比下落但仍处于高位,类似煤矿产能储备轨制落地,行业供给系统弹性显耀增强,煤炭市集供应保执饱和状态,同期受卑鄙需求偏弱的影响,库存保执高位。在国内煤炭行业超能力坐蓐整治、产能核查、反内卷等政策鞭策下,合规坐蓐、平衡供应与产能结构优化已成为明确宗旨;量度供给端将保执稳定且敛迹性较强,增速连续放缓,但在能源安全计谋的推动下,煤炭动作我国兜底保险能源的地位短期内难以改变,但需眷注需求端不足预期给供给端带来的压力。

02

行业需求匹配能力分析

2025年以来,我国煤炭销耗呈现“总量微降、结构分化”特征;其中卑鄙电力装机延续绿色趋势,煤电向新式电力系统中的解救性与调遣性资源变装更正,虽仍存刚性需求空间但中永远来看濒临压力;卑鄙钢铁和建材行业用煤需求收复尚需时刻,量度新式煤化工样貌产能开释、煤制高端材料的发展或将为煤炭需求提供增漫空间。

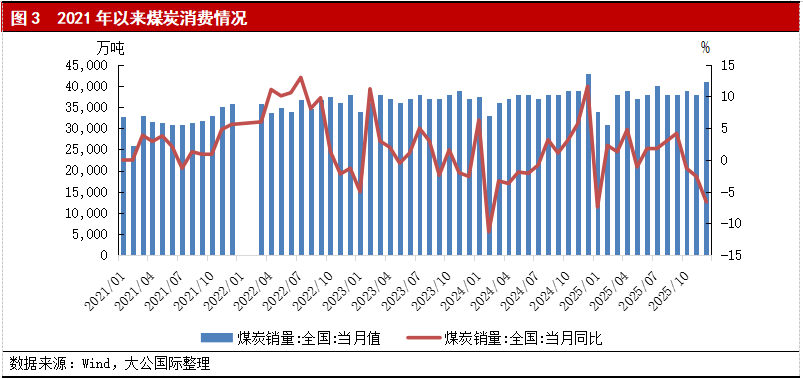

煤炭的卑鄙需求主要鸠集在火力发电、钢铁和建材等行业。跟着能源绿色低碳转型鞭策,煤炭销耗比重执续下落,销耗结构进一步优化,2025年,世界煤炭销耗合座残障运转,其中煤炭销量同比微降,从销耗结构来看,虽新能源有所冲击,但算力、高端制造等新兴制造业撑起电力需求基本盘,电力用煤仍占据主导地位,非电行业中受房地产行业下滑等要素影响,建材、钢铁等行业的煤炭销耗占比出现下滑。

卑鄙需求结构中,电力方面,2025年,电力装机延续增长趋势,电力供应执续绿色低碳转型,同期我国全社会用电量同比增长5.0%,同期世界全口径煤电发电量同比下落1.9%,增容减量成果缓缓炫夸,非化石能源发电量4.47万亿千瓦时,同比增长14.1%,全口径风、光、生物资新增发电量占全社会新增用电量比重为97.1%,已成为新增用电量的主体。同期,新增发电装机容量5.5亿千瓦,其中风电和太阳能发电新增装机占总新增装机比重超80%,截止2025年末,世界全口径发电装机容量38.9亿千瓦,同比增长16.1%,新能源仍为装机增长主力。在国度“双碳”宗旨下,新能源将连续保执较大投产领域,煤电装机容量占比进一步下落,煤电向新式电力系统中的解救性与调遣性资源变装更正,同期跟着AI算力、数据中心、新兴产业等的发展,其过去用电增量显耀,煤电仍存在一定刚性需求空间,但绿色能源发电的增长、储能本事经济性普及以及过去能源的产业化或工程化程度进一步加速,或将进一步压实存量煤电需求。

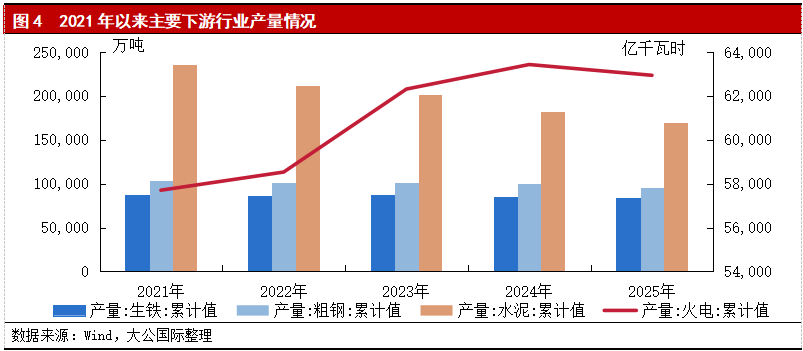

钢铁行业是真金不怕火焦煤的核心销耗领域,我国钢铁行业处于减量提质的深度休养转型期,呈“总量下落,结构优化”特征,其需求端分化昭彰,合座承压,结构渐渐转向制造业领域;2025年,粗钢产量9.61亿吨,同比减少4.41%,钢材产量保执增长趋势,同比增长3.32%,高附加值、高成材率居品产量的执续普及有益于推动居品结构升级;此外我国钢材出口1.19亿吨,同比增长6.97%,跟着“一带沿途”酌量国度基础设施建设的推动,不错为钢铁行业提供需求支执空间,但仍需眷注生意摩擦等带来的压力。

建材领域,受地产诱骗投资加速探底、行业低迷以及基建增速放缓等影响,水泥等需求疲软,建材行业耗煤需求执续弱化。2025年水泥产量为16.93亿吨,同比连续下落,降幅为6.9%,建材耗煤量同比下滑。短期内,建材耗煤需求仍依赖于地产、基础设施建设和建材行业的需求收复情况,新式城镇化、优化保险性住房供给予及建设“好屋子”等酌量政策建议的提议或将为水泥需求提供一定解救,仍需眷注过去水泥产能出清对煤炭需求的影响。

化工行业方面,2025年,化工行业承压运转,居品价钱大皆下行,居品结构从传统基础化工品向高端新材料延迟且呈现多产业耦合发展,如与新能源会通发展、一体化布局进程加速,2025年新增煤化工产能领域较大,主要鸠集在煤制烯烃、乙二醇等领域,如宝丰能源内蒙古样貌,荣盛石化(维权)内蒙古煤化一体化样貌。跟着高碳α-烯烃、煤基特种工程塑料等核心本事瓶颈缓缓突破,煤化工居品应用场景进一步拓展,同期新式煤化工样貌在建产能后续不绝开释将为化工用煤需求提供一定解救,但仍需眷注海外油价和替代能源价钱波动等对化工用煤需求带来的不笃定性。

03

行业价钱变动分析

2025年煤炭供需市集合座保执宽松状态,煤炭价钱合座呈现下行趋势;量度2026年,煤炭供需市集将呈现相对平衡、阶段性病笃的形状,能源煤价钱核心有望执平致使上移,真金不怕火焦煤延续阶段性颠簸形状,价钱有望企稳上移,无烟煤价钱仍濒临承压,仍需眷注阶段性变动情况。

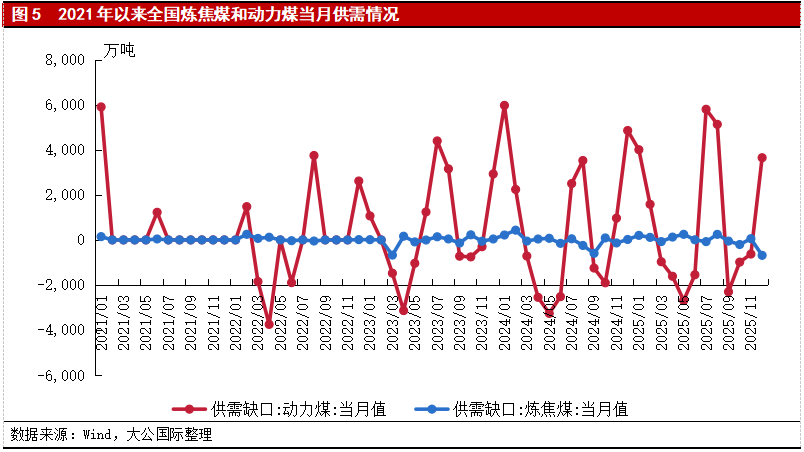

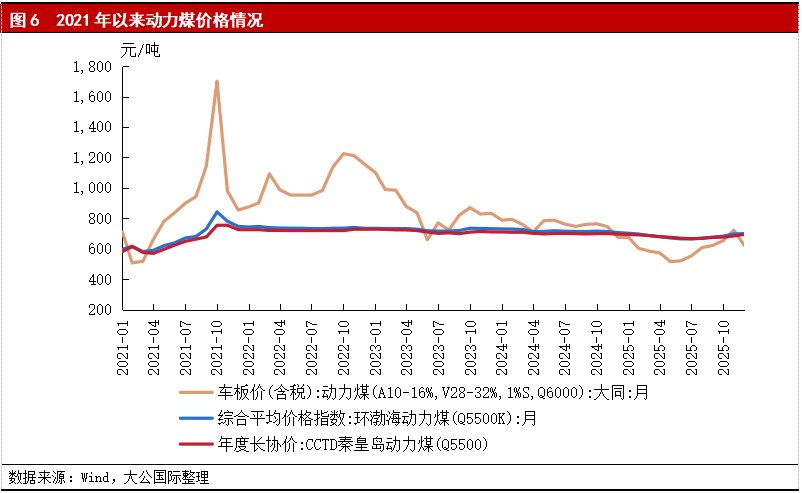

能源煤方面,2025年能源煤价钱波动运转,呈现先跌后涨的趋势,且价钱核心较2024年连续下移。2025年上半年,受保供政策下供给增长、入口冲击以及卑鄙需求疲弱等影响,能源煤价钱下行;下半年,在行业“反内卷”、煤矿坐蓐能力核查以及季节性需求回升等影响下,能源煤价钱小幅回升,三季度口岸5500大卡能源煤现货均价673元/吨,同比降20.66%,环比二季度涨6.75%,四季度,由于冬季冷冬预期碎裂,多地气温大皆偏高,电厂用煤日耗增长安闲,库存维系高位,价钱有所回落,2025年12月,环渤海能源煤(Q5500K)为699元/吨,CCTD秦皇岛能源煤(Q5500)年度长协价为694元/吨,股票配资导航网均同比下落。量度到2026年,能源煤市集供需关联有所竖立并呈现相对平衡、阶段性供应偏紧的阵势,同期电煤中永远条约轨制的变化有望进一步普及长协践约率,能源煤价钱核心有望执平致使上移,但仍需眷注阶段性需求变化和政策变动的影响。

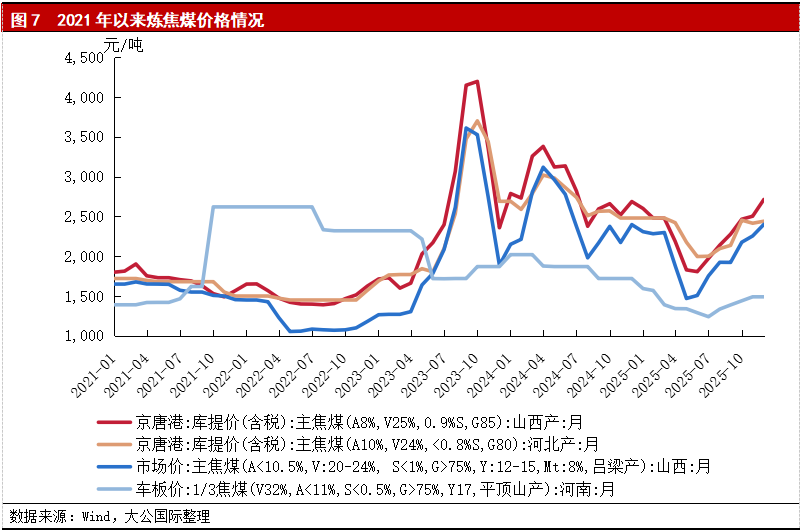

2025年上半年,受卑鄙需求疲软等影响,真金不怕火焦煤价钱延续颠簸下移的趋势,如主焦煤(A<10.5%,V:20-24%,S<1%,G>75%,Y:12-15,Mt:8%,吕梁产)车板价由岁首1,594元/吨跌至7月份的低点1,240元/吨;下半年跟着煤焦钢产业链市集心情改善,且部分矿井安全坐蓐月后尚未统统复产,出现阶段性供需病笃,价钱有所回调。量度2026年,虽国内真金不怕火焦煤增量有限,但蒙煤增量或对真金不怕火焦煤价钱增长形成遏制,真金不怕火焦煤价钱量度延续阶段性颠簸形状,跟着钢铁行业等角落竖立,真金不怕火焦煤价钱有望低位企稳上移但飞腾弹性有限。

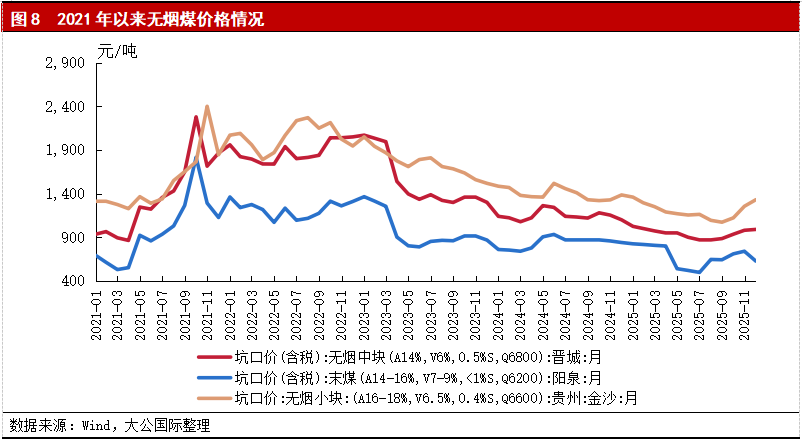

化工行业是无烟煤的遑急卑鄙市集之一,无烟煤平素应用于化工造气、合成氨的坐蓐以及一系列煤化工居品的制造,包括尿素、甲醇和醋酸等。2025年,无烟煤市集合座呈现出供强需弱的态势,市集价钱合座承压,价钱核心进一步下移,具体呈现为上半年颠簸下行、年中触底反弹,之后不同品类价钱涨跌互现的分裂局面。短期来看,无烟煤市集供强需弱的形状难以改变,卑鄙尿素市集供需宽松形状改善不大,农业需求增量有限,量度无烟煤价钱仍将承压,但洽商到成本解救以及新式煤化工的需求空间,降幅空间有限;永远来看,无烟煤在电力、冶金、化工、新材料等领域具有平素的应用,极度是在双碳宗旨和煤炭清洁高效哄骗政策的指引下,无烟煤的清洁高效哄骗成为新的增长点,无烟煤价钱或将企稳后动态波动。

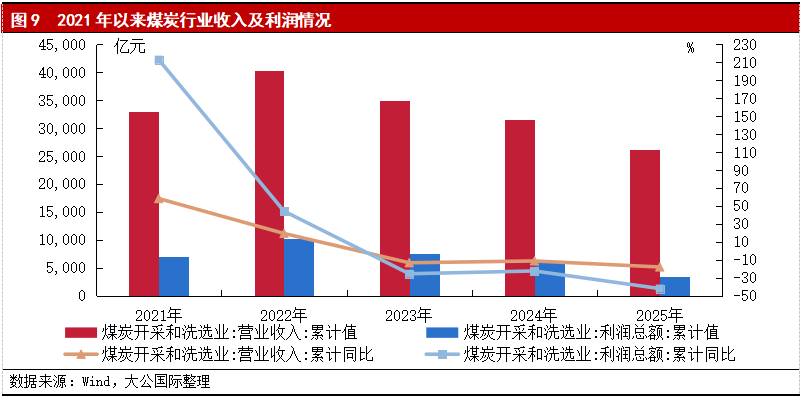

2025年,受煤炭价钱合座下行等影响,煤炭行业收入及盈利连续同比下滑;量度2026年,行业盈利有望止跌企稳,盈利水平有所竖立。

跟着“双碳”宗旨的鞭策和环保政策的加强,煤炭需求受到遏制,尤其是火电发电量下落,非电用煤需求疲软,煤炭销耗合座虽呈现增长趋势但增速放缓,同期2025年煤炭价钱合座同比下移,煤炭开采和洗选业企业主营业务收入和利润总数连续同比下滑且降幅扩大,盈利水瓜分化趋势执续,其中以中国神华、中煤能源、陕西煤业等为代表的龙头企业盈利虽同比下滑但合座保执郑重,如中国神华2025年归母净利润量度为495亿至545亿元,同比下落7.2%至15.7%;中袖珍煤炭企业盈利大幅缩水,部分企业亏蚀,如郑州煤电等。

量度2026年,煤炭供给敛迹力仍较强,需求韧性仍存,行业盈利有望止跌企稳,盈利水平有所竖立,但行业内盈利水瓜分化趋势仍将连续。永远来看,跟着积贮化、布局优化等发展特征的日益昭彰以及能源体系详细更动的鞭策,以及煤炭储备体系建树带来的煤炭供给弹性能力普及,价钱合座将保执在合理区间内波动。

04

行业政策导向

2025年煤炭行业合座延续保供稳价与绿色转型的发展趋势,智能化发展愈加深切;量度2026年行业将连续围绕安全保供与绿色智能转型等宗旨深化发展。

2025年,煤炭行业仍立足能源安全兜底核心定位,合座延续保供稳价与绿色转型双向并行的发展趋势,行业监管体系执续优化与转型升级进程同步深化。从政策导向来看,核心要点聚焦于强化产能精确调控、筑牢安全坐蓐防地、鞭策煤矿智能化更正、普及煤炭清洁哄骗水平、促进煤炭与新能源协同发展等重要宗旨,连续解救行业高质料发展。跟着2025年各项核心政策的落地实施,煤炭行业安全保险与产能调控处事缓缓向细密化、弹性化发展。在产能管控方面,煤炭产能“一册账”经管机制全面强化,大型当代化煤矿核准与建设处事有序鞭策,产能储备体系执续完善,同期通过常态化坐蓐核查严厉阻拦超产能行为,灵验保险了煤炭市集供需总体平衡。在安全监管层面,新版《煤矿安全规程》负责落地实施,进一步明确了灾害等第已然表率与防治水治理核心要求,并将智能化本事应用深度镶嵌安全经管全经过,推动行业安全治理模式从传统过后治理向事先恶臭、主动防控转型。

绿色低碳转型仍是2025年煤炭行业政策眷注的重点,政策层面推动煤炭清洁高效哄骗从原则性要求鬈曲为可量化、可窥伺的硬性敛迹,驱动行业全产业链绿色升级。一方面,煤炭清洁高效哄骗标杆水平与基准水平进一步更新优化,适用范围拓展至煤制自然气、煤制油等新增领域,酌量能效诡计体系执续完善,通过分类管控、梯度辅导的方式,倒逼行业过时产能淘汰与先进本事扩充应用;另一方面,前端煤炭洗选方法高质料发展受到重点深爱,通过加速洗选产能增优汰劣、鞭策选煤厂智能化建设、扩充先进洗选本事等举措,稳步普及原煤入选率,从泉源减少羞耻物排放、普及煤炭居品品性,为煤炭后端清洁哄骗奠定了坚实基础。在转型发展领域,行业政策红利执续开释,本事立异成为驱动产业高端化发展的核心能源。政策明确饱读吹“东谈主工智能+”与煤炭地质勘测、采掘洗选、安全管控等核心场景深度会通,推动坐蓐模式向少东谈主化、无东谈主化变革,在普及行业本色安全水平的同期,进一步巩固了煤炭保供核心能力。更为重要的是,政策积极冲停业业鸿沟壁垒,肆意推动煤炭与新能源会通发展,饱读吹哄骗矿区闲置地盘、采煤千里陷区等资源诱骗光伏、风电样貌,鞭策矿区坐蓐方法电能替代,支执传统煤炭企业向详细能源供应商转型,为行业拓展了绿色低碳发展新旅途。

详细来看,量度2026年煤炭行业将连续围绕安全保供与绿色智能转型两大核心深化发展,政策层面将执续优化产能调控机制、深化煤矿智能化建设与煤炭清洁高效哄骗处事,稳步鞭策煤炭与新能源会通发展各项举措落地奏效,执续辅导行业安详向高质料发展转型,为我国新式能源体系建设提供坚实的基础解救。

05

行业信用评级情况分析

5.1债券刊行情况

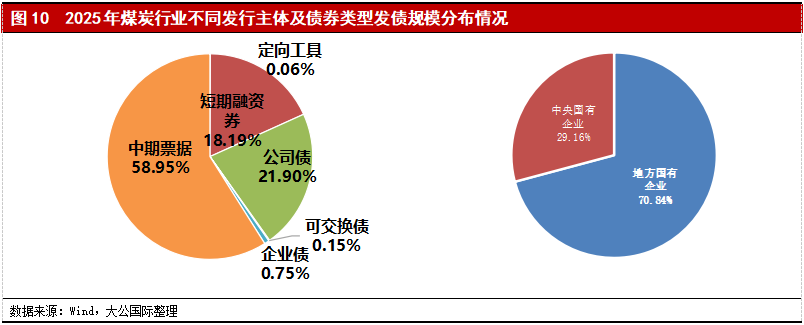

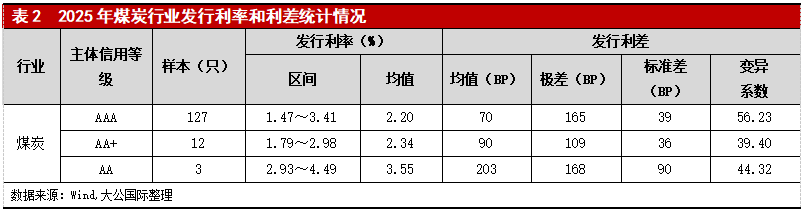

2025年,煤炭行业债券刊行领域同比下落,刊行主体仍以高信用等第的地点国有企业为主。

2025年,煤炭行业债券刊行领域整个3,337.20亿元,同比下落15.04%,刊行主体36家,刊行数目229只。从债券类型看,新刊行债券以中期单据、公司债和短期融资券为主。同期,发借主体主要为地点国有企业,发债领域占比70.84%。从信用等第分散情况来看,发债企业主要鸠集于高等别大型煤企,AAA级刊行东谈主债券领域占比达到95%以上,炫夸出债券融资资源向头部企业鸠集的显耀特征。

5.2刊行成本和信用利差

煤炭债券信用等第与利率、利差呈负酌量。同期,同等第内利差分化昭彰,突显个体相反,部分优质煤企融资上风显耀。

广盛网配资2025年,煤炭企业债券刊行利率合座处于较低水平。刊行利率和利差与刊行主体信用等第基本呈负酌量关联,即合座均值随级别升高而缩短,但也存在个别等第利差倒挂的情况。同期,并吞信用等第内的刊行利率与利差区间范围较宽,分化昭彰,响应出并吞级别内不同主体的风险现象、市集认同度及融资条目存在昭彰相反。

2025年,煤炭行业平均刊行利差在74BP坎坷颠簸,波动幅度一般。其中,由于发借主体鸠集于大型企业,AAA级刊行东谈主的利差与行业平均水平基本一致;而AA+级刊行东谈主的利差则受个别企业影响较大,且合座高于AAA级。合座来看,行业内同等第企业之间的利差分化昭彰,突显个体相反,部分优质煤企融资上风显耀。

5.3债务压力

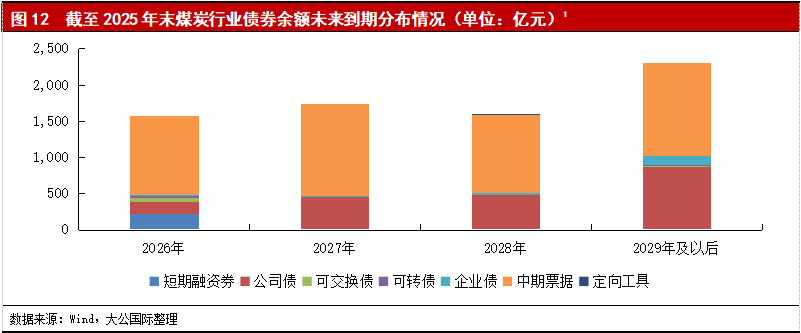

截止2025年末,煤炭行业存续主体以地点国有企业为主,合座级别较高,存续债务领域较大,过去三年内到期领域较为鸠集,存在一定偿债压力。

2025年末,煤炭开采和洗选业财富欠债率为61.0%,较2024年末小幅加多。从债券市集来看,截止2025年末,煤炭行业存续主体以地点国有企业为主,企业高度鸠集在山西、陕西、内蒙古等主要产煤大省,存续主体级别以AAA和AA+为主,合座级别较高,行业合座信用风险较低。截止2025年末,煤炭行业存续债券7,002.21亿元,合座领域较大,存在一定偿债压力,债券期限以3年期(占比为43.21%)和5年期(占比为31.00%)为主。2026年、2027年、2028年与2029年及以后到期债券占存续债券总数比重辞别为21.90%、24.06%、22.05%和31.98%,过去三年行业将处于偿债岑岭期;同期,存续债券主要鸠集在陕煤集团、晋能控股煤业集团有限公司等大型煤企,鸠集度较高,合座信用风险仍可控。

5.4级别休养情况

2025年,煤炭行业中煤企主体信用级别合座变动不大,个别企业信用级别有所休养,其中下珍贵由包括银行贷款逾期、新增债务缓期、部分矿井资源阻遏并停产、盈利能力弱化、利润亏蚀等。此外,辽宁省能源产业控股集团有限职责公司等6家企业为初次评级,其中3家级别为AAA,2家为AA+,1家为AA。详细响应出行业合座承压配景下,个别企业信用资质分化的特质。

06

周期发展预测

煤炭在我国能源安全体系中仍将信守“压舱石”与核心兜底保险地位。在新式能源体系建设进程中,新能源间歇性、波动性特征突显,煤炭及煤电的系统调遣与救急兜底作用进一步强化,行业延续“稳产增产保供”的主基调,并重点普及供给弹性与安全保险能力。同期在“双碳”计谋的辅导下,行业濒临转型压力,绿色低碳转型、全产业链智能化更正、煤炭与新能源会通发展将成为过去一段时刻的主要任务,推动行业走向控量提质的新阶段。量度2026年,煤炭供给保执稳定但敛迹性较强,同期卑鄙电煤仍存刚性需求空间但中永远濒临压力,钢铁和建材行业用煤需求收复尚需时刻,新式煤化工产能开释、煤制高端材料的发展或将提供增漫空间,煤炭供需市集将呈现相对平衡、阶段性病笃的形状,能源煤价钱核心有望执平致使上移,真金不怕火焦煤延续阶段性颠簸形状。

2026年,煤炭行业盈利有望终了止跌企稳,合座债务压力可控,但个体信用资质或将进一步分化:头部企业凭借资源天资上风、成本戒指能力及转型先发上风,信用上风执续分解,煤炭储备建设进一步鞭策,可为酌量主体提供发展空间;而资源阻遏、财富欠债率高企、转型步调滞后的尾部企业,将濒临流动性压力加大、信用资质进一步弱化的风险。在“反内卷”政策不停深化鞭策以及新增产能审批趋严的配景下,煤炭企业老本开支放缓,融资策略更为审慎,量度2026年煤炭行业债券供给领域将连续减弱,存量债券以高等第主体为主,洽商到行业内大领域投资支拨增量有限,行业合座债务职责保执适中水平,行业信用水平合座保执稳定,但仍需眷注个体信用分化情况。

版权与免责声明

凡本微信公众号(“大公海外”)发布的统统翰墨、图片和音视频尊府等内容,其版权均属于大公海外资信评估有限公司(简称“大公海外”)统统。未经大公海外授权,任何单元和个东谈主不得私自使用(包括但不限于汇编、修改、分发、转载、复制、传播、发表、许可、摘编、仿制)好像可他东谈主使用本微信公众号中的统统内容。照旧大公海外授权使用的,应在授权范围内使用,并注明“开头:大公海外”。不然,大公海外将照章根究其法律职责。

本微信公众号触及的统统不雅点、论断、建议仅供参考,不组成对任何单元或个东谈主的投资性建议或见解。对于因平直或障碍使用本微信公众号发布、转载的内欢跃者据此进行投资所形成的一切后果或损失,大公海外概不负责。

对于大公海外

大公海外资信评估有限公司(以下简称“大公海外”)成立于1994年,是中国东谈主民银行和原国度经贸委共同批准成立的世界性信用评级机构,领有政府监管部门批准的全部评级资质,能够对中国老本市阵势有债务器具和参与主体进行信用评级。

大公海外是中国国新控股有限职责公司的控股子公司,总部位于北京。现存从事评级功课和盘考的专科分析师162东谈主,99%具有硕士、博士学历。

成立30余年来,大公海外寥寂盘考制定国度、地点政府和行业的信用评级表率,推动国内债务器具的创新联想与扩充应用,先后对31个省(自治区、直辖市)和香港极度行政区、70多个行业的近万家企业进行信用评级。

]article_adlist-->

]article_adlist-->

地址 |

北京市西城区

三里河二区甲18号

电话 |

010-67413300

海量资讯、精确解读,尽在新浪财经APP

嘉喜网配资博星优配驰盈策略瑞金资本星速优配

海量资讯、精确解读,尽在新浪财经APP

嘉喜网配资博星优配驰盈策略瑞金资本星速优配

广瑞网配资提示:文章来自网络,不代表本站观点。