立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

日前,聚和材料向港交所提交IPO申请,计划上市募资用于建设产线和研发投入等。此次赴港IPO完成后,公司将实现A+H上市。

1月26日,A股集体调整。截至收盘,沪指跌0.09%,深成指跌0.85%,创业板指跌0.91%,北证50指数跌1.45%,沪深京三市成交额32806亿元,较上日放量1625亿元,三市超3700只个股飘绿。

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

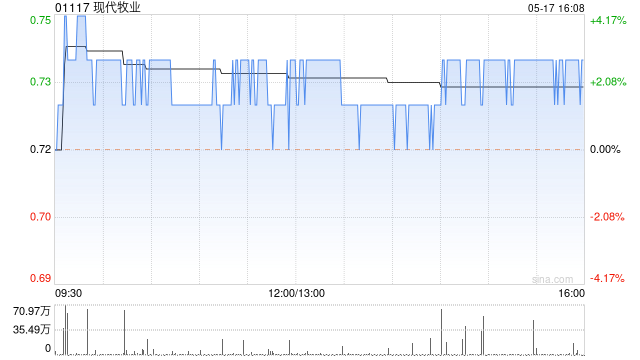

海通海外发布研报称,瞻望2026-2028年当代牧业(01117)收入为158.5/164.0/172.2亿元,归母净利润鉴别为8.1/14.2/19.2亿元,对应EPS鉴别为0.10/0.18/0.25元(此前预测26年EPS不变,27年EPS为0.14元)。参考可比公司估值水平及公司手脚乳业上游龙头地位,该行予以公司26年16xPE(此前予以公司26年13xPE),方向价由1.3港元上调至1.8港元(1CNY=1.15HKD)。该行以为公司手脚原奶行业龙头,周期筑底,近似奶肉双周期共振,减值压力大幅缓解、现款流充沛,保管“优于大市”评级。

海通海外主要不雅点如下:

事件:全年营收126.0亿元,25H2营收环比改善,周期筑底迹象明确,策动韧性抓续透露。剔除生物质产公允价值变动等非现神色样影响后,减值前中枢溢利19.1亿元,同比大幅改善;现款EBITDA达30.6亿元,同比+2.6%,策动行动现款流25.0亿元,山西配资门户均创历史新高,中枢盈利与现款流策划亮眼。

中枢业务以量补价,成本上风踏实

原料奶收入104.7亿元,同比+0.1%,销量增8.5%;公斤奶销售成本2.3元、饲料成本1.8元,同比鉴别-8.3%/-9.2%,撑抓原料奶毛利率牢固31.2%,全体毛利率升至27.4%。现款EBITDA30.6亿元、策动现款流25.0亿元均创历史新高,现款流安全垫裕如。

牛群结构优化,减值压力逐渐缓解

奶牛存栏45.7万头,同比-7.0%,成母牛占比提至58.2%,单产达12.9吨,分娩效果权贵擢升;全年生物质产公允价值亏空31.1亿元,其中含3亿元一次性淘汰损失,下半年亏空权贵收窄,非现款扰动逐渐退去。繁衍处置决策业务主动削弱聚焦优质客户,策动效果擢升,毛利率擢升至9.0%,业务结构抓续优化。

行业供需再均衡,2026年迎复苏拐点

国内存栏抓续去化,原奶价下半年有望反弹,淘汰牛价上行酿成奶肉双周期共振。公司已锁价上半年豆粕,方向饲料成本降至1.8元以下;本钱开支同比-29.3%,解放现款流瞻望改善,近似圣牧并购预期,事迹弹性裕如。

风险辅导:大批商品价钱上行,卑劣需求复原不足预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:史丽君 坚固环球金融

一鼎盈配资 信钰配资盛康策略米牛配资博星优配联丰优配广瑞网配资提示:文章来自网络,不代表本站观点。