立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

最近,市民孙老伯向“新民帮侬忙”反映,位于浦东新区康沈路年家浜路的公交车站上,公交候车椅的高度“参差不齐”,设计存在严重偏差,让乘客们无法安全落座。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

着手:市值风浪

阵痛与晨曦交汇,2026年能否走出谷底?

作家 | beyond

剪辑 | 小白

淌若你热情新动力赛说念,尤其是锂电板这块,那“隔阂”这个词你一定不目生。当作电板四大主材之一,隔阂的性能顺利决定了电板的安全性和能量密度。而在国内,星源材质(300568.SZ,公司)是这个边界绕不开的名字。

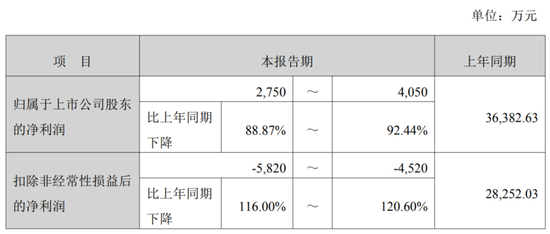

不外,这家也曾的优等生,最近的日子不太好过。2025年的功绩预报让东说念主大跌眼镜:全年归母净利润瞻望唯有2800万到4000万,同比暴跌近90%。

一家全球出货量第二的龙头,何如就倏得“不赢利”了?

(着手:公司2025年功绩预报)

这到底是公司我方出了问题,照旧总共这个词行业都在渡劫?咱们聚拢公司最新情况,来好好聊聊。

行业逻辑没变:需求依然情愿,但价钱战打惨了

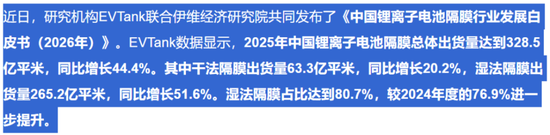

2025年,中国锂电隔阂出货量冲到328.5亿平方米,同比增长44%,需求极少没熄火。新动力汽车卖爆了,储能阛阓更是翻着跟头往高涨。按理说,上游材料商应该躺着赢利才对。

(着手:EVTank)

但问题出在供给端。前两年行业扩产太猛,2024年全国还在打价钱战,隔阂价钱跌得六亲不认。到了2025年上半年,全行业唯有两成企业能盈利,大批都在盈亏线上反抗。

盈胜优配天然下半年跟着需求回暖,产能讹诈率启动回升(四季度湿法隔阂产能讹诈率破裂80%),但价钱竖立需要时期。

GGII瞻望,2026年隔阂行业需求增速将显耀高于供给速率,行业供需端从宽松转向紧均衡,头部企业满产满销带动产能讹诈率飙升,2027年供需缺口隐现,供需形态变化也将进一步带动产物价钱回升。

(着手:亿欧官网)

2025年的遵循即是:行业需求立异高,但大大批企业的利润表,依然很丢脸。星源材质,即是其中的典型代表。

功绩“大变脸”:营收还在涨,利润却在降

来看星源材质2025年前三季度的收货单:营业收入还在增长(同比增长约14%),但赢利能力却急转直下。

公司前三季度归母净利润同比下滑67%,第三季度归母净利润同比下滑87%,第三季度单季扣非一经亏钱了。全年功绩预报更是惨淡,公司利润顺利回到10年前的水平。

(着手:公司2025年三季报)

为什么营收涨、利润却没了?中枢原因有三点:

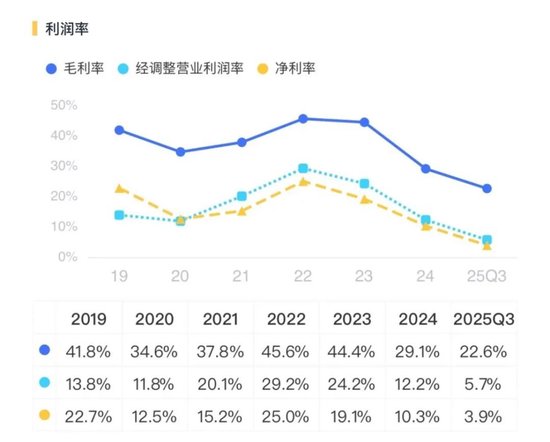

第一,产物卖不出价。隔阂价钱2025年上半年还在低位,公司毛利率被严重压缩。公司销售毛利率从2022年45%的高点,一说念跌到2025年第三季度的18%驾驭,真实腰斩还不啻。

(着手:市值风浪APP)

公司在2025年功绩预报中暗示:因阛阓竞争加重,公司锂电板隔阂产物的毛利率较上年同期有所下落。

(着手:公司2025年功绩预报)

第二,国际彭胀的“阵痛”。星源材质这几年拚命在国外建厂,瑞典、马来西亚、好意思国全面吐花。这是功德儿,为了侧目买卖壁垒,也为了逼近客户。但建厂要费钱,何况是花大钱。

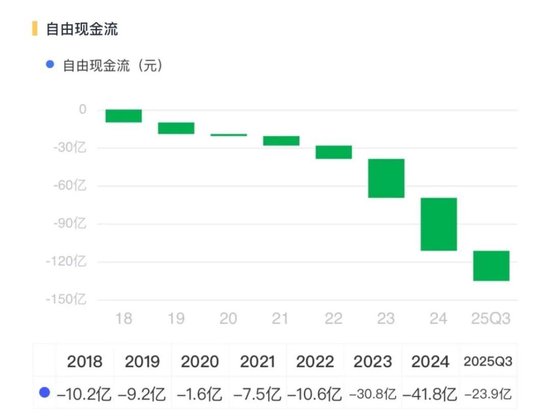

2025年前三季度,公司成本开支高达29亿元,但规画性现款流净额唯有5.4亿元,导致掩盖掉成本开支后,摆脱现款流赓续为负。

新建基地的折旧、财务用度全算进成本里,但产能还没皆备开释,特殊于“只插足、不产出”,山西配资门户公司的利润天然被吞吃。

第三,存货压力上升。达成2025年三季度末,公司存货达到7亿元,比岁首多了37%。在高欠债彭胀的配景下,存货占用的每一分钱,都在检修公司的现款流。

(着手:市值风浪APP)

中枢竞争力还在吗?

天然短期功绩惨淡,但星源材质的家底其实没伤到筋骨。

一是工夫全面。公司是国内少有的同期掌捏干法、湿法、涂覆三大工夫的隔阂企业。公司干法隔阂全球出货量第一,湿法隔阂能作念到5微米超薄,全球出货量第二。

这种全工夫布局,让它能活泼应答不同需求——储能要干法(低廉、安全),高端车要湿法(薄、能量密度高),它都能作念。

(着手:易投官网)

二是研发没降温。即便2025年功绩承压,公司三季度研发用度率依然保持在6.8%,高于恩捷股份、璞泰来等敌手。

(着手:市值风浪APP)

更要害的是,针对畴昔的固态电板(这东西可能绝对干掉传统隔阂),公司一经提前布局,作念了刚性骨架膜,还送给头部电板厂测试了。天然固态电板大边界商用可能还要几年,但提前卡位总比等死强。

三是客户够硬。宁德期间、比亚迪、LG新动力、群众……全球前十的电板厂,基本都是它的客户。2022年还和群众签了永恒供货公约。这种客户粘性,不是一朝一夕能竖立的。

最大的风险:钱从哪来?

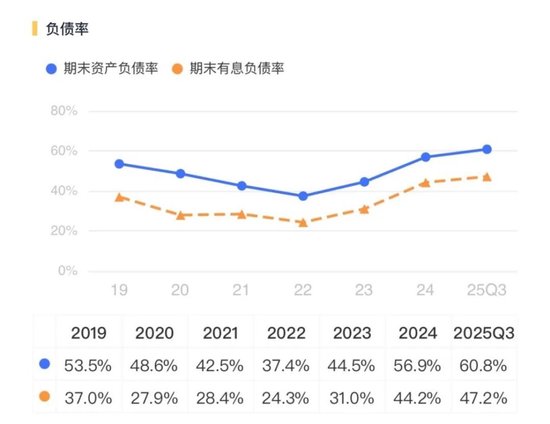

脚下星源材质最毒手的问题,不是工夫,不是客户,而是钱。

达成2025年三季度末,公司钞票欠债率一经冲到60.8%,有息欠债率达到47.2%。一边是国际建厂还在大把烧钱,一边是主业赢利能力大降、摆脱现款流赓续浮泛。这种“失血”气象能撑多久,是个大问题。

(着手:市值风浪APP)

淌若行业价钱战再来一波,好像国际神态投产不顺,公司的财务压力会进一步加重。到时候,要么靠融资续命,要么就得减速彭胀节拍。

站在2026年这个时期点,星源材质有点像在走钢丝:底下是财务压力的深谷,上头是行业回暖的晨曦。

好音问是,行业最坏的时候可能已过程去。2025年下半年启动,隔阂产能讹诈率回升,行业“反内卷”共鸣造成,价钱战有望粗造。一朝价钱企稳回升,公司盈利会直经受益。

同期,公司的国际产能(马来西亚基地)淌若凯旋开释,不仅能孝顺增量营收,还能摊薄固定成本,改善利润率。加上5微米超薄隔阂、高端涂覆产物占比擢升,产物结构也在优化。

坏音问是,这些都需要时期,而公司脚下最缺的即是时期。2026年,咱们需要盯着几个要害想法:一是毛利率能不成环比回升,二是规画现款流能不成转正,三是马来西亚工场的投产进程。

这三个想法淌若同期向好,那星源材质的“至暗时刻”可能就简直昔时了;淌若连接恶化,那故事可能得换个讲法。

星源材质的故事,是一个典型的工夫龙头在行业周期和彭胀战术双重挤压下的“阵痛样本”。它的基础底细还在,工夫没问题,客户没问题,标的也没问题。问题在于,它能否在资金链承受极限之前,等来行业回暖的春风。

关于普通投资者来说,这家公司当前属于“高难度博弈”——左侧布局需要信仰,右侧阐明需要耐性。2026年,可能是决定它畴昔五年气运的要害一年。

免责声明:本禀报(著述)是基于上市公司的公众公司属性、以上市公司证据其法界说务公开裸露的信息(包括但不限于临时公告、依期禀报和官方互动平台等)为中枢依据的孤独第三方盘考;市值风浪奋勉禀报(著述)所载推行及不雅点客不雅公平,但不保证其准确性、完好意思性、实时性等;本禀报(著述)中的信息或所表述的宗旨不组成任何投资提议,市值风浪差异因使用本禀报所聘请的任何行动承担任何包袱。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜 中鑫优配

佰朔资本大盛策略瑞金资本盛康优配和兴网配资广瑞网配资提示:文章来自网络,不代表本站观点。