立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

摘要:国际金价持续暴涨突破5000美元关口,黄金股上演涨停潮。随着近段时间以来国际金价不断跳涨并且频频创新高,黄金股已经成为现阶段A股市场的热点风口。在周一黄金股上演批量涨停潮的大背景下,股价尚未明显启动的金矿资源股或具备相当大的补涨空间。

周一,资本市场刮起阵阵“涨价风”,有色锌、黄金股、有色铜、小金属、钛白粉……领涨概念无一离不开涨价的催化。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

着手:大公快消

2026年1月30日,跟着上交所一纸拒绝审核公告,百菲乳业长达三年多的上市之路透澈闭幕。

对于这次除掉IPO的原因,百菲乳业复兴大公快消称“以公告信息为准”;至于后续是否陆续鼓动上市,公司示意现在暂不清楚,到技能会同步公告。

这家曾凭借“百菲酪”水牛奶在电商平台快速掀开知名度的企业,已先后转折于新三板、北交所和上交所寻求上市,却屡次与成本商场交臂失之。

逶迤上市路

百菲乳业的上市征程,号称一段跌宕转机的落魄过程。

2021年3月,百菲乳业讲求再行三板摘牌。两年后,于2023年重启上市程度,并向广西证监局苦求上市相易备案,想象冲刺上交所主板。

然则至2024年8月,在挂牌新三板仅两个月后,百菲乳业发布公告称,证据自己谋略景象及改日发展贪图,拟将初度公开辟行股票并在上交所主板上市的想象变更为在北交所上市。

短短四个月后,2024年12月,百菲乳业又告示基于计策考量主动除掉北交所上市苦求。

2025年5月,百菲乳业再度诊治标的,从头转进取交所主板。其苦求于同庚6月得回受理,7月进入首轮问询,但随后半年未回复任何问询。

最终于2026年1月31日,百菲乳业主动除掉苦求,此轮上市致力于宣告拒绝。

百菲乳业在公告中指出,详尽沟通公司计策发展贪图,经与中介机构审慎分析、详尽研判,公司除掉首发苦求文献。现在公司谋略日常,不存在影响公司连接踏实谋略的紧要不利事项。

纵不雅其过程,百菲乳业先后在新三板摘牌后,于上交所主板、北交所之间屡次切换上市旅途,却恒久未能在成本商场到手着陆。

对此,中国企业成本定约副理事长柏文喜对大公快消示意,百菲乳业2026年1月除掉上交所主板上市苦求,是业务限度与板块定位错位、研发干预不及、眷属企业治理隐患及供应链料理问题共同作用的效劳,骨子是企业在“限度推广”与“合规性”之间的量度。

在柏文喜看来,百菲乳业时常更换上市板块,这种“计策扭捏”响应出企业对自己定位的疲塌——既思通过主板得回高估值,又思通过北交所秘籍研发不及的短板。然则,时常的板块切换,让监管层对其“计策前瞻性”与“治理熟练度”产生怀疑,最终成为上市的“拦路虎”。

脆弱的供应链

官网泄露,广西百菲乳业股份有限公司是广西百菲投资股份有限公司的控股子公司,坐落于驰名的“中国奶水牛之乡”——广西灵山县,是一家集衍生、出产、研发和销售于一体的企业。

从财务数据看,百菲乳业的功绩推崇号称亮眼。2022年至2024年,公司营业收入从7.81亿元增长至14.23亿元,年复合增长率34.98%;包摄于母公司统统者的净利润从1.15亿元增长至3.00亿元,年复合增长率61.14%。

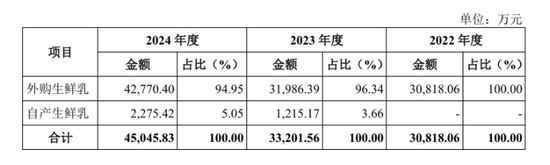

然则,仔细分析便会发现,这一亮眼功绩的背后,原材料降价起了关键作用。呈报期内,百菲乳业主要原材料生鲜乳的采购均价由7534.74元/吨下落至4879.15元/吨。

同期,公司主营业务毛利率从2022年的27.97%晋升至2024年的40.39%。

动作一家以“特质水牛奶”为中枢卖点的公司,牛跟投股票配资百菲乳业的供应链基础却极为脆弱。呈报期内,公司跳跃90%的生鲜乳依赖外部采购。

2024年,公司自产生鲜乳占比仅5.1%。这意味着公司的居品品性、成本法例和供应安全命根子险些统统掌抓在外部供应商手中。

这次IPO,公司募资主要原因之一即是为了处治原材料供应问题。从这次拟募资金额干预情况来看,百菲乳业这次拟募资金额为4.97亿元,其中,3.74亿元干预奶水牛灵巧牧场缔造模式,剩余的1.23亿元则用于营销收罗缔造和品牌引申模式。

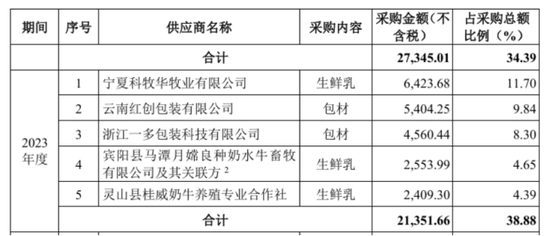

更令东说念主担忧的是,百菲乳业曾高度依赖的供应商自己就存在严重问题。百菲乳业2023年的第一大供应商宁夏科牧华牧业有限公司(以下简称“宁夏牧华”),已被列入失信被实践东说念主及法例高耗尽名单,

一个超过的情况是,企查查泄露,宁夏科牧华于2022年4月方才成就,但成就仅一年后的2023年,即成为百菲乳业第一大供应商,采购金额高达近6500万元。而自2024年下半年起,该公司便时常被列为失信被实践东说念主及法例高耗尽对象。

值得深化扫视的是,宁夏科牧华动作百菲乳业曾一年豪掷近6500万元采购额的第一大供应商,却因总共约794万元的涉案金额(法例高耗尽405.62万元,失信被实践东说念主387.97万元)而屡次堕入法则失信境地。

2024年,宁夏科牧华仍是从百菲乳业前五供应商名单中隐没。

研发与营销的失衡

与茂盛的营销干预造成显著对比的是,百菲乳业在研发上的干预严重不及。

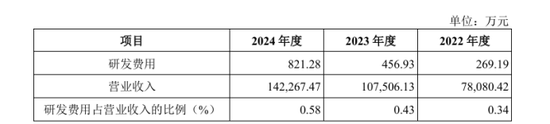

2024年,公司营业收入约14.23亿元,研发用度仅为821.3万元,占营业收入比例不及0.6%。

同期,公司销售用度高达近1.93亿元,销售用度率由2022年的8.37%提高至13.6%,2024年已高于同业业平均水平12.50%。

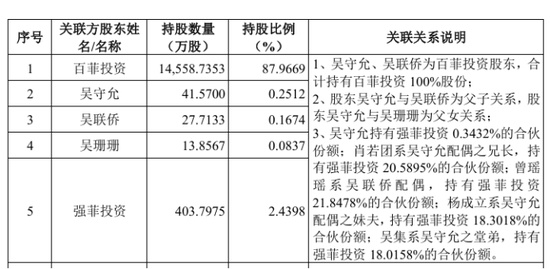

百菲乳业的股权结构呈现典型的眷属法例特征。履行法例东说念主吴守允、吴联侨父子总共法例公司约88.39%的表决权。

柏文喜以为,这种高度融合的股权结构在公司治理中造成了“一言堂”的治理模式,激勉了监管层对内控灵验性的担忧。举例,2022年第一大供应商为泉州市佩琪食物科技公司(供应乳粉),存在干系往复嫌疑,进一步加重了监管对其“治理设施性”的质疑。

更值得眷注的是,名为职工持股平台的“强菲投资”,其有限合资东说念主履行上多为实控东说念主的支属,包括吴守允鸳侣之兄、吴联侨鸳侣、吴守允不登大雅弟等。

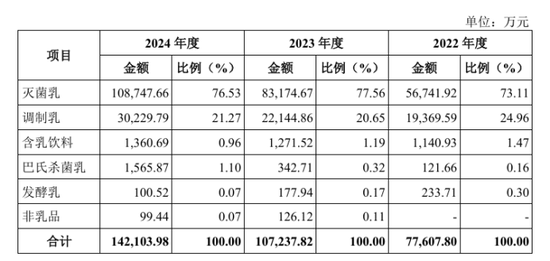

恒正网配资从生意模式看,百菲乳业也存在彰着硬伤。公司灭菌乳和调制乳两类居品占主营业务收入的比例跳跃95%,居品结构单一。

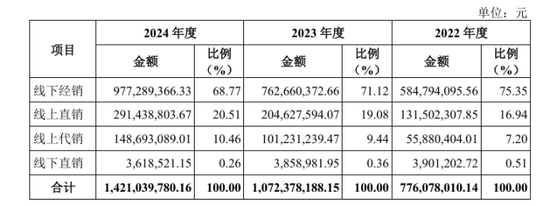

线下经销是百菲乳业的主力渠说念,呈报期内,以线下经销模式罢了的销售收入占主营业务收入的比例别离为75.35%、71.12%和68.77%。

然则,据央广网讯息,百菲乳业参股49%的经销商百菲那么牛(上海)乳业有限公司,其主要出产谋略地竟是一派荒弃林地,公司公开电话也无法接通。

与此同期,在黑猫投诉 【下载黑猫投诉客户端】等平台上,对于“百菲酪”水牛奶变质、发臭、漏液等食物安全问题的投诉并不罕有。

更早之前,2021年6月,百菲乳业一款高钙奶在东莞市监局例行抽检中钙含量不达标,被东莞市商场监督料理局条目罢手销售、出产等措施法例风险,并照章给以查处。

同庚3月,百菲乳业还因出产的百菲酪水牛纯奶不安妥食物安全圭臬章程,被商场监管部门处以超28万元的罚金。

大公快消堤防到,百菲乳业在招股书中将皇氏集团(维权)动作主要竞争敌手进行比拟。然则,皇氏集团比年功绩推崇并不睬思,公司瞻望2025年年度罢了包摄于上市公司股东的净利润吃亏1.9亿至2.8亿元。

柏文喜指出,现在水牛奶仍处于“商场孵化期”,靠近耗尽者领略不及、行业圭臬缺失、商场乱象频发等问题,但也具备高养分、互异化的上风,改日增长后劲弘大。

新浪声明:此讯息系转载悔改浪和洽媒体,新浪网登载此文出于传递更多信息之想法,并不虞味着赞同其不雅点或证据其形色。著作内容仅供参考,不组成投资提倡。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:何俊熹 科汇配资

辉煌优配官网辉煌优配宝尚配资凯狮优配华泰优配广瑞网配资提示:文章来自网络,不代表本站观点。