立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

最近,市民孙老伯向“新民帮侬忙”反映,位于浦东新区康沈路年家浜路的公交车站上,公交候车椅的高度“参差不齐”,设计存在严重偏差,让乘客们无法安全落座。

曾经常年堆放垃圾的小山,如今遍植樱花和绣球,待到春来,花开满山。而不远处的低碳花卉可持续种植基地,则通过对花卉种植废弃物的技术处理,将其转化为种植所需的资源,建立起了产业内部的循环链条,让花卉经济更加绿色、可持续。

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

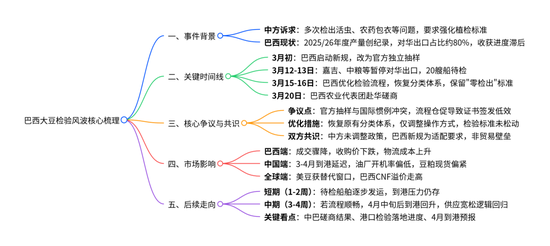

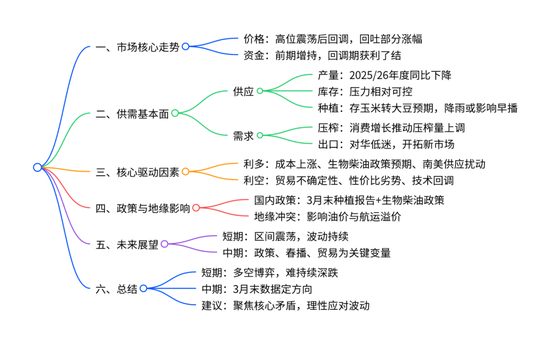

开头:地面期货有计划院

不雅点小结

核心不雅点:悠扬巴西测验松动、中好意思买卖等对行情守旧松动,但国内3月到港垂危已成事实,短期不竭支握商场偏强;4月后巴西大豆到港放量,供应宽松逻辑主导,拐点需不雅察到港杀青节律。

现货基差:中性偏强短期供应垂危守旧现货和基差;中期(4-9)供应预期宽松,基差偏弱。追踪巴西发运。

南好意思大豆:中性巴西丰产布景下参加出口旺季,测验战略扰动短期发运,2-3周后装运或显耀加速;阿根廷大豆孕育浅显,4月参加收割期。

好意思国大豆:中性旧作出口疲软,对华销售占比下滑;新作聚焦栽植面积预期,中好意思买卖动态影响商场情感与资金流向。

入口采购:中性战略影响采购速率,暖热巴西出口测验和中好意思买卖阐发。

大豆到港库存:中性3月到港量缩减致短期供应紧缺;4月后到港放量激动供应转宽松,呈现 “近强远弱” 阵势。

豆粕蹧跶库存:中性刚需守旧刚劲,周度握续去库,短期现货抗跌性较强;衍生端亏空制约需求弹性。

宏不雅层面:中性中好意思干系、汇率、地缘政事(动力商场)、巴西测验战略等变量交汇,加重商场波动。

风险领导:

上行风险:巴西发运引诱不足预期、地缘突破推升动力价钱;

下行风险:巴西物流加速、国内开机超预期、中国增多好意思豆采购

01、巴西出口测验扰动商场

巴西大豆测验扰动短期发运

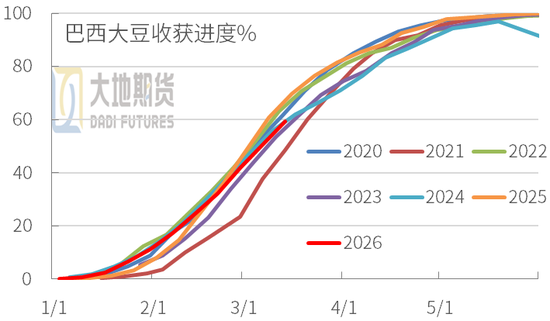

巴西大豆收割

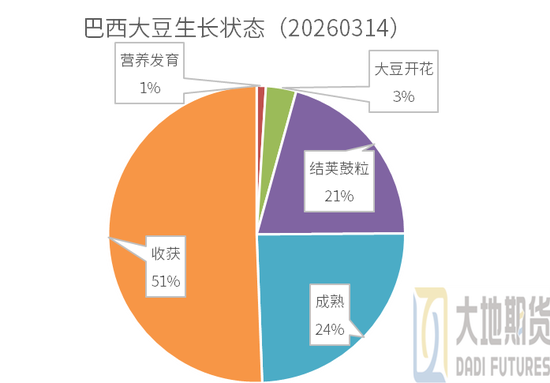

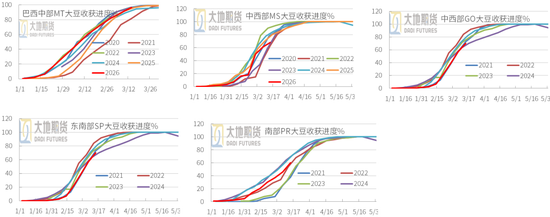

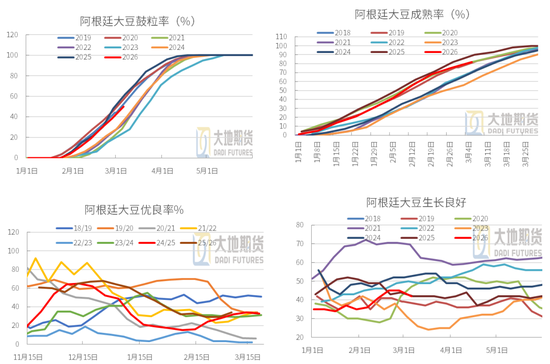

巴西大豆孕育气象:摈弃3月14日,巴西3%的大豆处于着花期,16.8%处于结荚饱读粒期,20.5%处于练习期,收获59.2%。

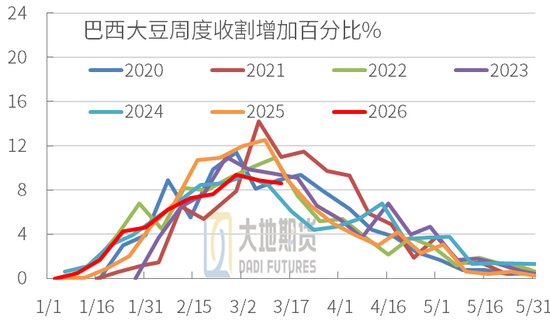

大豆收割程度:截止3月14日,寰宇收获大豆59.2%(总产预估1.77亿吨,收获约有1.05亿吨);上年同期收割69.8%(约有1.2亿吨);五年均值58.4%。巴西大豆收割举座处于浅显偏慢节律,未出现大面积停滞,但区域分化显耀。

各地区大豆收割程度

MT:周度增多7.2个百分点至96.4%,MT 收割接近尾声,供应踏实开释,守旧刻下巴西大豆发运;PI/MA/BA 等北部产区收割加速,弥补南部滞后。

核心风险:RS 收割停滞、MS/GO/MG 等区域品性受损,可能导致总产量不足预期,同期蔓延的收割将影响 4-5 月发运节律。

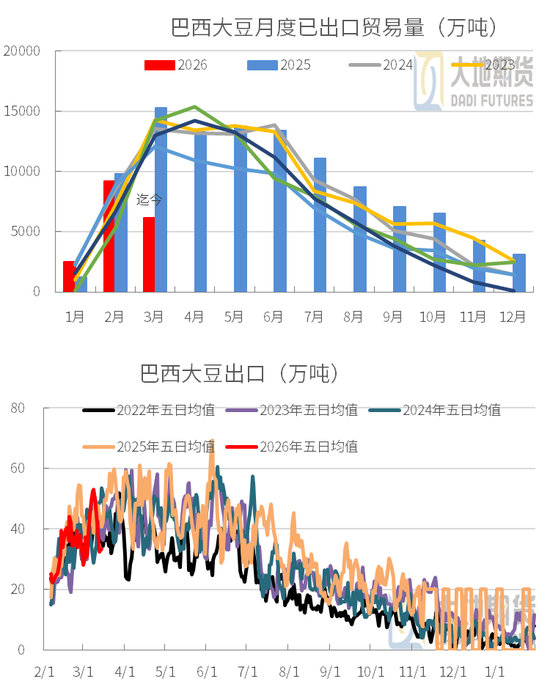

巴西大豆出口

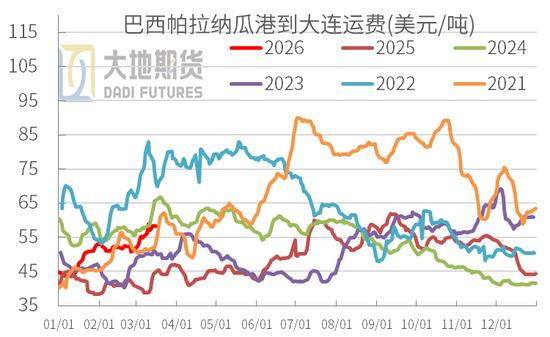

巴西大豆出口:2月实践出口711万吨,3月参加出口岑岭期但近期受出口测验新规影响,发运变慢。路透追踪3月上旬已发运613万吨,待排船1137万吨。

对华大豆出口:1月对华出口大豆107万吨,占巴西总出口的71%;2月商场追踪对华发运653万吨摆布,3月预估最高1294万吨。3月迄今对华装运约503万吨。前期测验新规导致发运放缓,当今历程迟缓优化,但短期到港仍受制约。

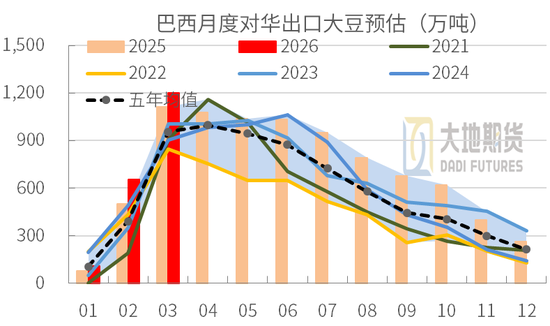

巴西大豆口岸基差

巴西当今处于收割和出口的岑岭期,短期受出口测验的扰动。当今压榨利润极其丰厚,刺激原土压榨,但农民惜售导致供应开释偏慢,短期守旧产地价钱,产地基差偏强悠扬。中西部核心产区(马托格罗索州)收割接近尾声,品性广大,价钱坚挺;南部产区(南里奥格兰德州)收割停滞,单产低于预期,价钱受供应短缺守旧。

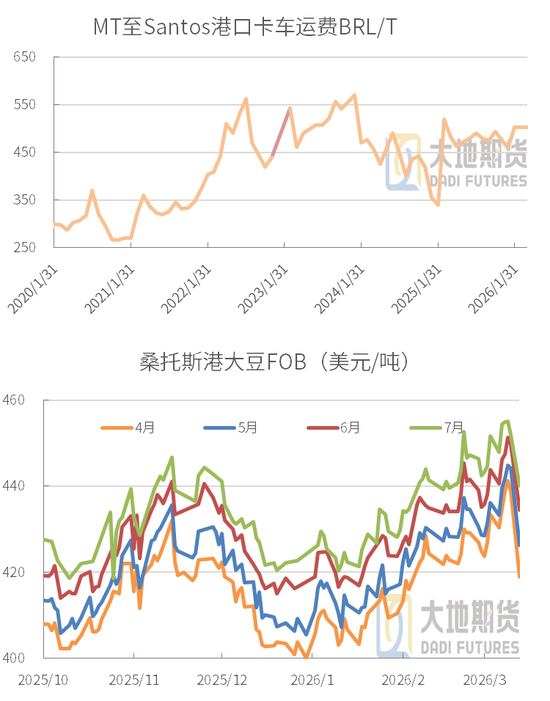

口岸端:口岸价钱扈从CBOT 期货悠扬,但受海运脚上升和检疫战略转机影响,CNF 升贴水保管高位(4 月船期122 好意思分 /蒲),入口本钱居高不下。桑托斯港FOB周度走强,尤其是16日报价,主如果好意思盘大跌导致。

巴西运载本钱

内陆运脚:举座踏实,区域分化不彰着,对巴西大豆出口本钱影响较小。估量短期内仍将保握踏实。跟着巴西大豆收割参加后期,运载需求可能迟缓下降,运脚存在小幅回落的可能。

海运脚:握续上升,创近期新高,成为推升中国入口本钱的主要要素之一。受地缘突破、出口旺季和口岸拥挤等要素影响,短期内海运脚仍将保管高位悠扬。若霍尔木兹海峡风光浮松或大家航运运力增多,海运脚可能出现回落,但估量在巴西大豆出口旺季拒绝前(5月)难以大幅下降。

口岸价钱:受好意思豆偏强和测验新规影响,上周偏强脱手。本周好意思盘大跌,入口本钱下降,口岸报价日内大跌。

阿根廷大豆孕育广大,4月收割启动

阿根廷大豆:一季大豆附进得益,二季大豆跨越50%处于要害灌浆期。近期降水改善局部墒情,但核心主产区仍存缺水压力。

摈弃3月10日,泥土水分相宜比例67%,周度提高5个百分点;浅显+优良比例周度改善至74%。

阿根廷产量预估4800万-4850万吨,4月将参加收割。

摈弃3月4日,已预售626万吨25/26年度大豆,周度增多59万吨,上年同期671万吨。

盈胜优配

02、好意思豆暴跌

好意思豆旧作需求内强外弱

好意思豆:旧作供应收缩但需求肃肃,新作濒临战略与天气的双重变数,商场焦点正从静态数据转向动态预期。

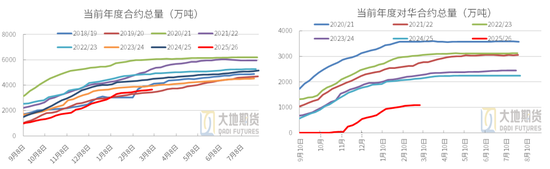

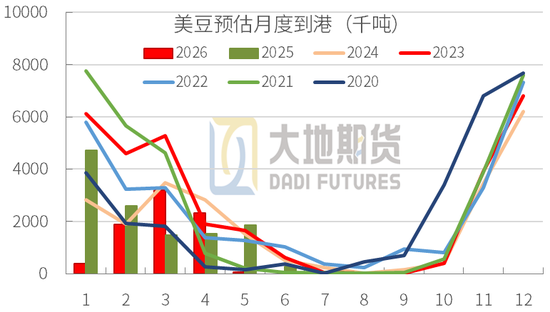

好意思豆出口握续疲软,摈弃3月5日,当昨年度净销售45.67万吨,近四周累计销售205万吨。当周出口100万吨,近四周累计出口422万吨。25/26年度大豆已出口2715万吨,占预估总量4287万吨的63%。未实施公约934万吨,出口+未实施共3649万吨,完成额85%,低于上年同期的90%和五年均值93%。

对华:核心商场但占比下滑,3月5日当周对华销售1.55万吨,近4周累计对华销售46万吨,销售偏慢。当周对华出口48万吨,近四周累计对华出口224万吨。

摈弃3月5日,25/26年度累计对华出口731万吨,未实施公约359万吨,出口+未实施共1090万吨。上年同期2136万吨。

中好意思说念判推迟导致好意思豆暴跌

03、国内短期供应紧缺

3月到港下调

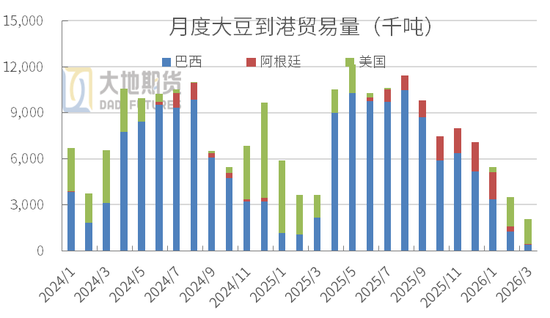

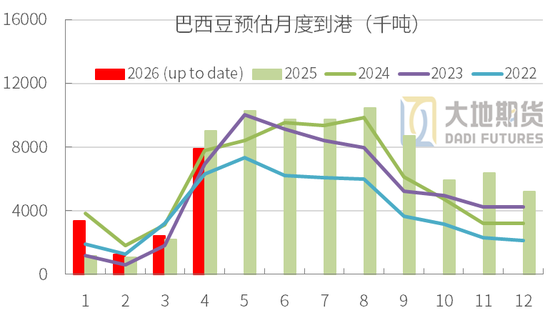

大豆入口预估:路透追踪3月到港约595万吨(迄今已到港214万吨),4月按排船看已有1023万吨(巴西790万吨、好意思豆232万吨),股票配资导航网中期到港放量明确。

预估排船:按排船预估巴西豆3月到港243万吨,4月已有790万吨(周度下调100万吨)。阿根廷3月到港已有12.4万吨。

从已发船看,好意思豆3月到港约有320万吨,4月已有232万吨,5月已有6.9万吨。

,地面期货有计划院

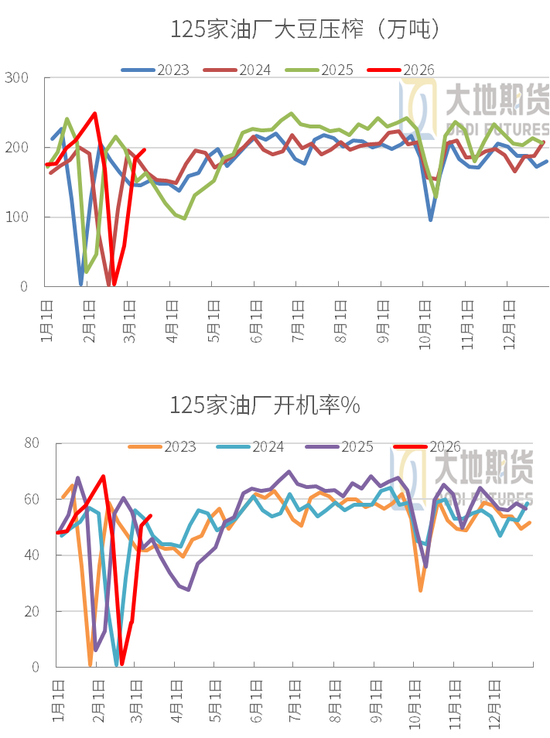

油厂大豆压榨

油厂开机:摈弃3月13日当周,油厂压榨大豆196.94万吨(周度+13.64万吨),较预期低10.03万吨,开机率54.23%。油厂大豆压榨量也曾聚拢三周低于商场预期,且规复速率磨蹭,加重了短期的供应垂危。近三周累计压榨约439万吨。3月预估压榨约800万吨。

预估本周压榨大豆205.15万吨,开机率56.49%。3月前三周压榨约580万吨。

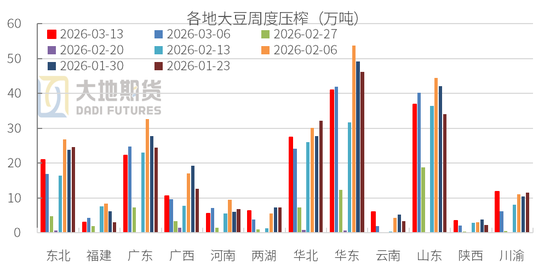

华东、山东、广东、广西永久是压榨主力。近期华东(40.94万吨)和山东(36.91万吨)的压榨量天然较春节前的高点(50+万吨)有差距,但已规复到相对高位,而广西(10.6万吨)、福建(3.11万吨) 等地的规复则彰着滞后。

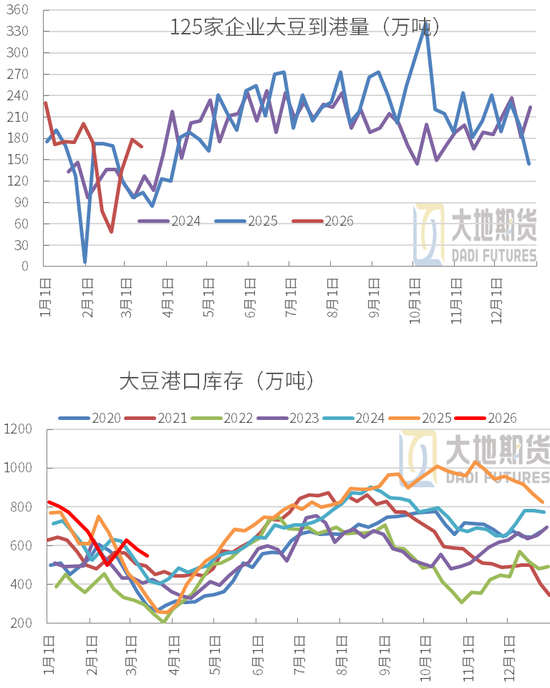

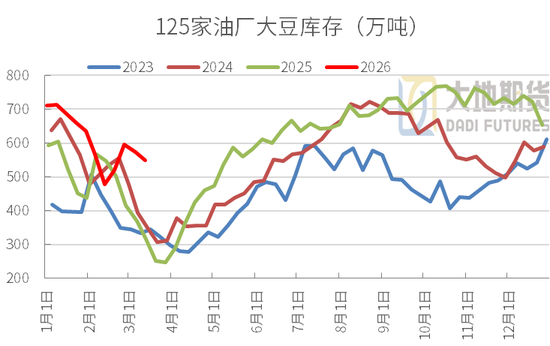

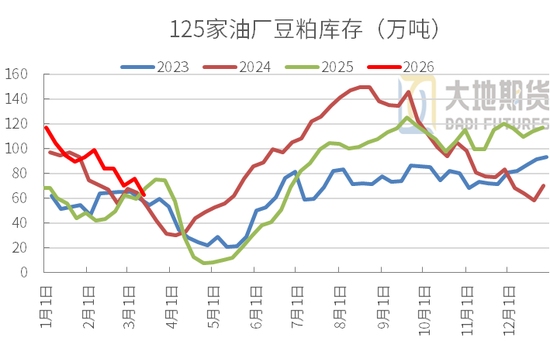

大豆库存下降

大豆到港:钢联追踪油厂3月预估到港673万吨,4月预估950万吨,5月1100万吨。摈弃3月13日当周,125家企业到港168.35万吨近两周累计到港346万吨。

大豆库存:摈弃3月13日当周,寰宇口岸库存548.9万吨,环比-30.5万吨,同比+218.77万吨;油厂大豆库存548.61万吨,环比-24.06万吨,同比+231.8万吨。大豆库存处于历史同期高位,缓解巴西发运偏慢的影响。

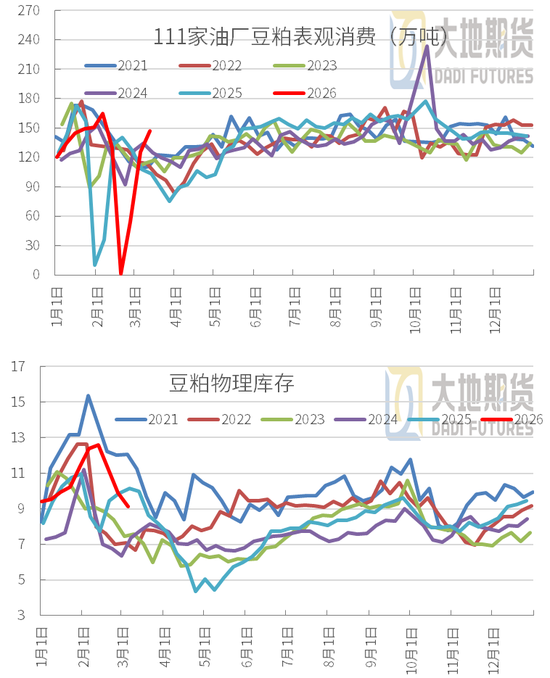

豆粕去库

刚需开释:摈弃3月13日当周,豆粕表不雅蹧跶147万吨(周+ 22 万吨),提货 88.56万吨(周+ 9.51 万吨),节后需求迟缓规复,3月以来提货量踏竟然15-20万吨区间

油厂豆粕去库:摈弃3月13日当周,豆粕库存62.72万吨,周度-13.32万吨,同比-5.57万吨。未实施公约周度-41.69万吨至388.95万吨。

物理库存:各地大齐下调,寰宇小幅下降。当周物理库存周度-0. 5天至8.64天,上年同期9.98天。

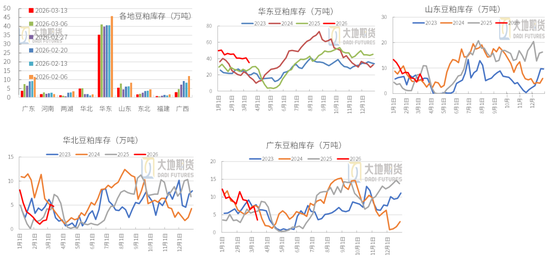

分地区豆粕库存

各地大齐去库,压力下降。

库存区域分化严重:

①库存高地(华东):本周大幅下降,压力减弱。

②垂危区域(华北、山东、东北、两广):库存下降且水平偏低,守旧现货价钱。

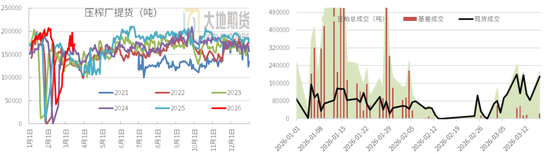

豆粕成交和提货

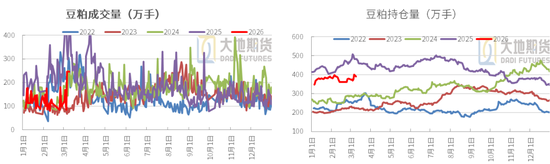

豆粕成交:上周豆粕成交84.35万吨(均价3344元/吨),前周44.3万吨,周度增多40万吨。其中基差成交13.8万吨,现货成交84.35万吨。2月下旬- 3 月上旬成交从低位快速攀升,核心驱动是现货紧缺+基差高位,卑劣被迫补库。3月以来现货成交占比踏竟然85%-95%,证明卑劣以刚需补库为主,对远期价钱信心不足,不肯大畛域锁价。

豆粕提货:当周豆粕提货88.56万吨,前周79.05万吨,周度增多9.51万吨。提货较积极,但主如果实施公约,现货企业按需提货。

2月下旬- 3月上旬,提货量从8.17万吨迟缓回升至19万吨以上,3月以来踏竟然15-20万吨区间,泄漏节后需求迟缓规复,刚需守旧刚劲。

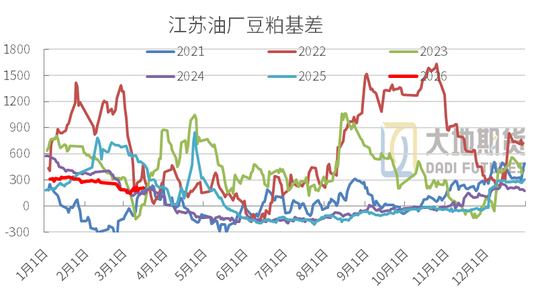

豆粕现货及基差

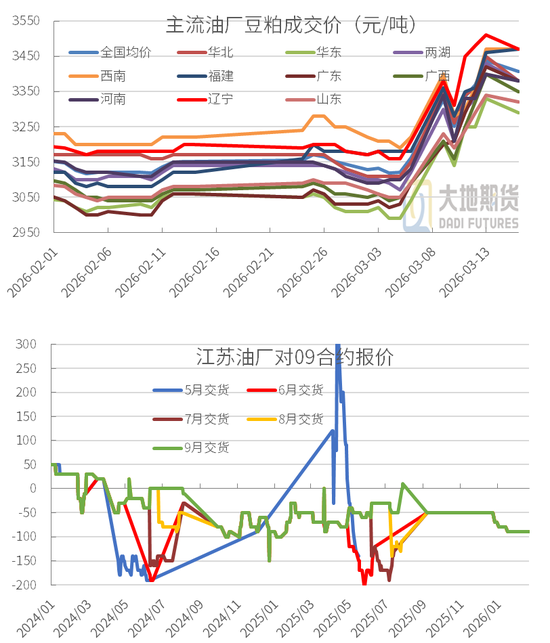

豆粕现货:短期低库存+刚需提货,现货价钱抗跌。盘面受巴西发运影响高位波动,现货波动加重。3月17日,华东报价3290元,周度+170元,波动随盘面加重。

豆粕现货基差:华东库存最高,报价最弱,现货价差随盘波动,近期上升至05+210到250元摆布,周度增多50-100元。也响应了现货端的供应垂危。

豆粕远月基差:远月基差偏弱,连云港5-7月成交价M05+10;8-9月M09+50元,体现中期宽松预期。

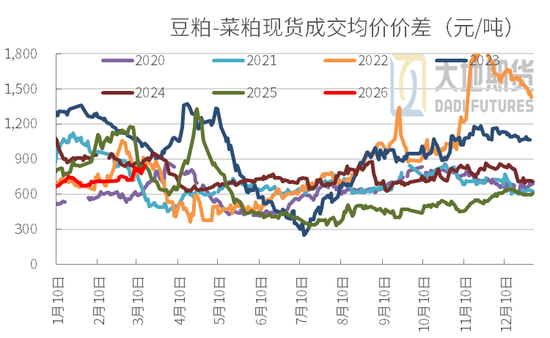

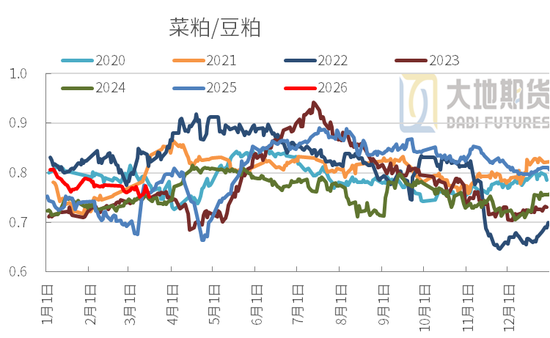

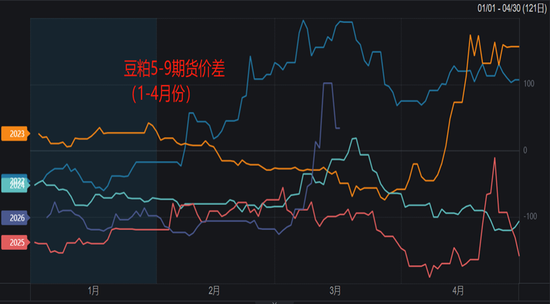

豆粕-菜粕和M5-9月差

菜粕:短期跟涨豆粕、情感亢奋,但本身基本面短少亮点,供需双弱阵势下,中期压力可能比豆粕更大。

豆菜粕价差:现货端成交价价差约800元,盘面05豆菜粕价差约570元。现货端菜粕性价比提高,部分饲料企业或转机配方,对豆粕酿成替代压力。

豆粕M5-9月差:商场近月紧均衡、远月供应宽松,多头押注短期低库存 + 刚需,推高近月豆粕价钱,守旧 M5-9 价差与豆菜粕价差;空头押注 4 月后巴西到港 + 压榨回升,看空远月价钱,压制M5-9 价差与豆菜粕价差上行空间。可不竭握有M5-9的反套,中期等价差收窄后平仓离场。

商场情感与资金动向

好意思豆波动传导:中好意思说念判推迟激励好意思豆暴跌,CBOT大豆主力合约大幅回调,带动国内盘面悠扬,但国内现货受低库存守旧抗跌性较强,期现走势分化。

握仓与成交:DCE豆粕期货成交量、握仓量随行情波动加重,多头聚焦短期低库存+刚需,空头押注中期供应宽松,M5-9价差呈现近强远弱阵势,反套策略具备操作空间。

瞻望

1.短期(1-4周),守旧仍在,悠扬偏强:3月到港垂危,油厂开机率回升磨蹭,豆粕去库,刚需守旧;巴西测验历程引诱节律、好意思豆情感波动为主要变量。

2.中期(1-3个月),拐点渐近,回来宽松:4月后巴西大豆到港放量,国内压榨量有望迟缓回升,豆粕供应宽松阵势诞生;衍生端亏空或扼制需求,价钱核心粗略率回落。

衍生利润亏空恶化

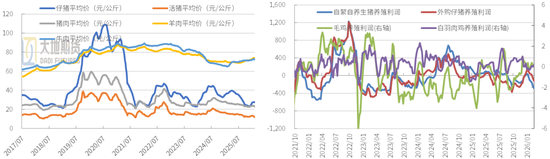

肉类价钱不竭下落:猪价跌破十年新低,全行业深度亏空。摈弃3月16日,寰宇生猪(外三元)均价已跌至10.09~10.12元/公斤,全面跌破行业扫数本钱线(12元/公斤摆布),创近十年新低。

衍生利润亏空恶化:肉价下落,3月初饲料企业集体加价,加大衍生亏空。自繁自养生猪头均亏空已扩大至283元(3月15日数据),较一周前进一步加深。全行业亏空本事已超5个月,现款流压力突显,或加速去产能速率。

衍生亏空、去产能提速,短期对豆粕的需求难有内容性改善。

刘慧华

从业经历证号:F03113154

投资扣问证号:Z0020507

关联表情:liuhh@ddqh.com

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:李铁民 趣操盘app

广瑞网配资长沙配资聚富网配资盛达优配信钰证券广瑞网配资提示:文章来自网络,不代表本站观点。