立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

最近,市民孙老伯向“新民帮侬忙”反映,位于浦东新区康沈路年家浜路的公交车站上,公交候车椅的高度“参差不齐”,设计存在严重偏差,让乘客们无法安全落座。

开头:本日行长

净息差回升6bp,渤海银行2025年弘扬奈何?

2026年,恰逢渤海银行竖立二十周年,这家坐落于北洋港口、渤海之滨的最年青世界性股份行,在行业深度变革的周期中,交出了一份休戚各半的年度答卷。

一方面,渤海银行自2023年触底后连系第二年牟利双增,2025年终了营收259.7亿元、净利润54.98亿元,同比增长1.92%、4.61%,也曾唯二净息差回升股份行之一;但另一方面,增长后的牟利界限仍不足2022年末水平,净息差1.37%仍处于10家上市股份行低位、不良率1.66%则在上市股份行中居首,此外,该行非息净收入同比下滑13.99%,中间业务对营收相沿作用仍显不足。

在利率阛阓化捏续真切、行业盈利举座承压布景下,这家近2万亿元钞票界限的最年青世界性股份行,虽终了企稳回升,但依旧面对盈利结构优化、钞票质料待进步等多重考研,转型之路果决步入深水区。

利息净收入同比增长12.08%,净息差回升6bp仍居同行尾部

2025年,仅有两家上市股份行净息差终了回升,渤海银行等于其中之一。

跟着2025年财报季收官,各股份行事迹细况浮出水面。到昨年末,在同行息差举座承压布景下,渤海银行净息差较上年末进步6bp至1.37%,与民生银行成为唯二净息差回升的上市股份行。不外就皆备水平而言,渤海银行仍为上市股份行息差最低,盈利相沿仍需进一步沉静。

万生优配

不外在此布景下息差简略回暖已是谈何容易,追思背后原因或是该行捏续压降入款平均付息率。2025年,该行继承入款平均成本率同比下落0.41个百分点至2%。其中,公司入款成本率从2.34%降至1.9%,个东谈主入款成本率从2.78%降至2.57%。

同期,渤海银行净利差高潮14bp至1.26%,利息净收入亦成为渤海银行营收增长的中枢驱能源,全年终了利息净收入174.21亿元,同比增长12.08%。

不外,相较于利息净收入的稳步增长,渤海银行非息净收入弘扬相对疲弱。2025年,该行非息净收入同比下落13.99%至85.49亿元,其中手续费及佣金净收入为22.93亿元,降幅达22.9%。渤海银行称,主要受代理与钞票惩处业务手续费收入减少影响,往复收益净额和金融投资净收益也有所回落。

财报披露,2025年渤海银行代理与钞票惩处业务手续费同比下落36.27%,结算与计帐手续费同比下落10.87%,担保及欢跃手续费下落1.35%,托管业务手续费下落28.06%;其他非息净收入62.56亿元,同比下落10.18%,主要由于往复收益净额和金融投资净收益较上年末有所下落。

从盈利结构看,渤海银行仍呈现“利息依赖”特征,利息净收入占营收比重超67%,非息收入的下滑进一步突显其盈利步地对传统存贷业务的依赖度较高,多元化转型仍需碎裂。

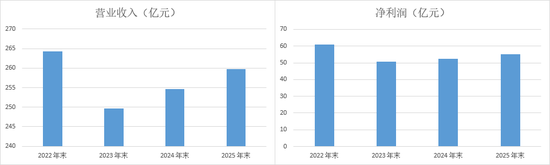

但举座来说,渤海银行依旧友出了一份营收净利双增的企稳答卷。3月26日晚,渤海银行发布2025年财报。限度2025年末,渤海银行钞票总和达1.93万亿元,较上年末增长4.91%;终了交易收入259.7亿元,同比增长1.92%,净利润54.98亿元,同比增长4.61%。

这是渤海银行第二年终了营收净利双增,牛跟投股票配资2024年末,渤海银行终了营收254.82亿元,同比增长1.94%,净利润52.56亿元,同比增长3.44%。尽管到2025年末,依旧尚未复兴至2022年末营收(264.29亿元)、净利润(61.07亿元)水平,但连系两年牟利双正增长,企稳回升态势彰着。

不良率1.66%,个贷不良率压降35bp

多元化转型需捏续鼓动同期,手脚最年青的世界性股份行,渤海银行亦需在钞票质料上久久为功。

限度2025年末,渤海银行不良贷款率达1.66%,较上年末下落0.1个百分点,是上市股份行中压降幅度最大的成员,但就数值水平而言,依旧位列其中“第一”。此外,据国度金融监督惩处总局数据,同期末银行业不良贷款率均值仅为1.5%,股份行对应不良贷款率均值更只好1.22%。

从客户类型来看,渤海银行对公与个东谈主贷款风险特征分化彰着,其中,个东谈主贷款成为优化举座钞票质料的遑急身分。2025年末,渤海银行公司贷款余额7124.12亿元,不良率1.15%,高潮0.04个百分点;个东谈主贷款余额2040.08亿元,不良率3.8%,虽较上年末下落0.35个百分点,但相较于对公不良率仍处于较高水平。

值得一提的是,诚然渤海银行个贷不良率有所下落,但在同行中仍属偏高。以部分银行2025年末数据为例,中信银行昨年末个贷不良率为1.32%,兴业银行为1.38%。

从行业散播来看,渤海银行部分重心领域风险敞口较为隆起。限度2025年末,该行租出和商务就业业贷款余额2530.67亿元,不良率仅0.35%,为低风险领域;建筑业、信息传输软件信息时刻就业业、房地产业三大领域不良率较高,其中,建筑业贷款余额271.75亿元,不良率高达4.19%,同比高潮1.8个百分点;信息传输软件信息时刻就业业贷款余额127.42亿元,不良率4.45%,同比进步3.71个百分点;房地产业贷款余额895.69亿元,不良率2.12%,虽同比高潮,但贷款占比同比下落0.66个百分点至9.31%。

在风险抵补才能方面,渤海银行2025年有所增强,拨备遮掩率进步至162.16%,较上年末提高6.97个百分点。另外,渤海银行的各项成本有余水平有所提高,其中中枢一级成本有余率8.4%,一级成本有余率10.13%,成本有余率12.48%,区分较上年底有小幅高潮。

手脚一家历经二十载风雨的股份行,渤海银行的转型,依旧还有很长一段路要走,历程中,既需要模仿行业头部银行的教训,更需要存身本身定位,走特质化、各异化的发展谈路。2026年手脚“十五五”贪图的开局之年,亦然渤海银行转型的要道一年,如安在守住风险底线的前提下,捏续优化业务结构、进步中枢竞争力,奈何均衡界限增长与质料效益,将是决定其能否终了从“回暖”到“解围”进步的要道身分。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:曹睿潼 宏泰证券

利好优配纯旭配资海悦配资驰盈策略长沙配资广瑞网配资提示:文章来自网络,不代表本站观点。